複式簿記を歴史から理解する

2024.02.05

<シリーズ>儲かる建設会社になろう

「複式簿記を歴史から理解する」

「複式簿記を歴史から理解する」

複式簿記を知らない方はあまりいないでしょう。

ですが、複式簿記が生まれた背景を知る方は少ないと思われます。

複式簿記は、中世のイタリアから始まったとされています。

当時のヨーロッパは大航海時代を迎え、商船団を組織し海外との貿易で巨額の富を上げる者を輩出していました。

しかし、船団を組織するには多額な資金が必要です。

有名なコロンブスやマゼランも、自己資金で新大陸発見や世界一周の船団を仕立てたわけではありません。

スポンサーを探し「こうすれば、あなたは巨額な儲けが得られますよ」と説得したわけです。

新大陸アメリカを発見したコロンブスのスポンサーがスペイン国王だったイザベラ女王であることは有名な話ですね。

さて、ここからが複式簿記の話です。

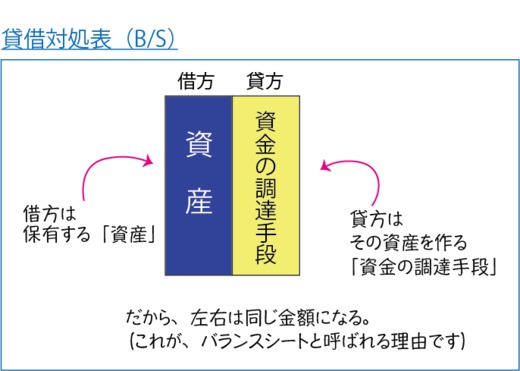

簿記は貸借対照表(B/S)と損益計算書(P/L)で構成されています。

このうちの借対照表(B/S)を見てください。

この表は、下図のごとく左右に分けて表現されます。

左側(借方)は保有する「資産」の内容で、右側(貸方)は、その資産を作る「資金の調達手段」ですから、同じ金額になるのは

当然です。

(これが、バランスシートと呼ばれる理由です)

ですが、複式簿記が生まれた背景を知る方は少ないと思われます。

複式簿記は、中世のイタリアから始まったとされています。

当時のヨーロッパは大航海時代を迎え、商船団を組織し海外との貿易で巨額の富を上げる者を輩出していました。

しかし、船団を組織するには多額な資金が必要です。

有名なコロンブスやマゼランも、自己資金で新大陸発見や世界一周の船団を仕立てたわけではありません。

スポンサーを探し「こうすれば、あなたは巨額な儲けが得られますよ」と説得したわけです。

新大陸アメリカを発見したコロンブスのスポンサーがスペイン国王だったイザベラ女王であることは有名な話ですね。

さて、ここからが複式簿記の話です。

簿記は貸借対照表(B/S)と損益計算書(P/L)で構成されています。

このうちの借対照表(B/S)を見てください。

この表は、下図のごとく左右に分けて表現されます。

左側(借方)は保有する「資産」の内容で、右側(貸方)は、その資産を作る「資金の調達手段」ですから、同じ金額になるのは

当然です。

(これが、バランスシートと呼ばれる理由です)

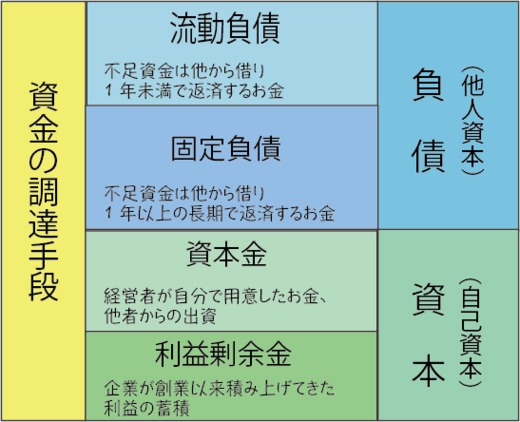

では、右側(貸方)の「資金の調達手段」を考えてみましょう。

下図を見てください。

自己資本(自分で用意した資金)の中に資本金があります。

これは、経営者が自分のおカネを出したり他者から出資してもらった資金です。

さらに、企業が創業以来積み上げてきた利益の蓄積である「利益剰余金」が自己資本に含まれます。

この2つの手段を合わせて「自己資本=純資産」と呼びます。

資本金の中に他者から出資された資金が入っていても、「自己資本」と呼びます。

なぜなら、返す義務のない資金で、「出してもらったらオレのもの」だからです。

この自己資本で必要な資金を全て調達できれば良いのですが、不足する場合はどうしますか。

おそらく、その不足資金は他から借りることになりますが、これを「負債」と呼びます。

そして、この負債のうち、短期間(通常は1年未満)で返す必要があるものを「流動負債」と呼び、短期借入金や手形、買掛金などが含まれます。

一方、1年以上の長期で返済する負債は「固定負債」と呼ばれ、「長期借入金」や「社債」が含まれます。

ここまでは、中学生(高校生かな?)レベルの話ですが、ここからが本番です。

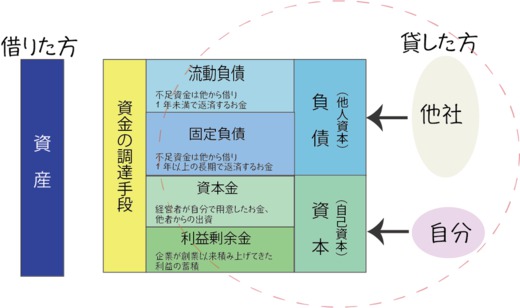

資金の調達とは、外からおカネを持ってくることを意味します。

上図の(他人資本)となっている負債は、当然、他者から借りている資金のことです。

この「借入金」は他者から借りるのですから「他人資本」が当然ですが、社長自身が貸しても企業から見れば「他人資本」となります。

(ただし、多くの場合、金融機関は社長から借りる資金は「自己資本」とみなしますので、「代表者借入金」と明確に分かるようにしたほうが良いです)

これらを図にすると、下図になります。

これは、経営者が自分のおカネを出したり他者から出資してもらった資金です。

さらに、企業が創業以来積み上げてきた利益の蓄積である「利益剰余金」が自己資本に含まれます。

この2つの手段を合わせて「自己資本=純資産」と呼びます。

資本金の中に他者から出資された資金が入っていても、「自己資本」と呼びます。

なぜなら、返す義務のない資金で、「出してもらったらオレのもの」だからです。

この自己資本で必要な資金を全て調達できれば良いのですが、不足する場合はどうしますか。

おそらく、その不足資金は他から借りることになりますが、これを「負債」と呼びます。

そして、この負債のうち、短期間(通常は1年未満)で返す必要があるものを「流動負債」と呼び、短期借入金や手形、買掛金などが含まれます。

一方、1年以上の長期で返済する負債は「固定負債」と呼ばれ、「長期借入金」や「社債」が含まれます。

ここまでは、中学生(高校生かな?)レベルの話ですが、ここからが本番です。

資金の調達とは、外からおカネを持ってくることを意味します。

上図の(他人資本)となっている負債は、当然、他者から借りている資金のことです。

この「借入金」は他者から借りるのですから「他人資本」が当然ですが、社長自身が貸しても企業から見れば「他人資本」となります。

(ただし、多くの場合、金融機関は社長から借りる資金は「自己資本」とみなしますので、「代表者借入金」と明確に分かるようにしたほうが良いです)

これらを図にすると、下図になります。

この図のように、当該企業に資金を拠出する者(他者、自分)を一番右側に置くので、それらの存在がおカネを貸した方(貸方)になるのです。

そして、それを資産として保持する当該企業が借りた方(借方)になります。

これが、複式簿記の仕組みであり、貸方、借方の用語になったわけです。

つまり、出資者や貸付者という第三者の存在が「複式簿記」を理解するポイントというわけです。

次回は、「利益剰余金」を作るための「労働生産性」のことを解説します。

【バックナンバー】

2024.07.20「利益剰余金を作るための労働生産性(その1)」

2024.04.15「財務と課税(前半)」

2024.02.05「複式簿記を歴史から理解する」

2024.01.22.「借金ができる会社になる」

2024.07.20「利益剰余金を作るための労働生産性(その1)」

2024.04.15「財務と課税(前半)」

2024.02.05「複式簿記を歴史から理解する」

2024.01.22.「借金ができる会社になる」